Koupili jste, zdědili nebo dostali nemovitost darem v roce 2024? V tom případě se vám letos nevyhne nutnost podat daňové přiznání k dani z nemovitosti. V tomto podrobném průvodci se dozvíte, kdo a kdy musí daňové přiznání podat a kdy a jak daň zaplatit. Podíváme se také na kompletní návod pro vyplnění daňového přiznání v pohodlí domova. Na závěr přinášíme i přehled hlavních změn, které v této souvislosti začínají platit právě s příchodem nového roku 2025.

Kdo a kdy musí podat daňové přiznání k dani z nemovitosti

Daň z nemovitosti je specifická tím, že se platí každý rok, nicméně daňové přiznání podáváte pouze jednou. Povinnost podat daňové přiznání v roce 2025 se týká těch, kteří v roce 2024 koupili, zdědili nebo dostali nemovitost. Případně pokud v roce 2024 došlo u vámi vlastněných nemovitostí k nějakým změnám. Tyto změny se mohou týkat například toho, že jste získali stavební povolení, zahájili výstavbu nebo došlo ke kolaudaci stavby.

Návod pro pronajímatele: jak vyplnit online formulář na daň z nemovitosti krok za krokem

Pokud se vás týká povinnost podat daňové přiznání, jistě budete řešit, kde a jak přesně jej vyplnit. Není se čeho obávat. Celým procesem vás nyní provedeme.

Jak na vyplnění formuláře pro daň z nemovitosti

Jakmile formulář otevřete, zjistíte, že je rozdělen do čtyř sekcí. Pojďme se na každou z nich podívat.

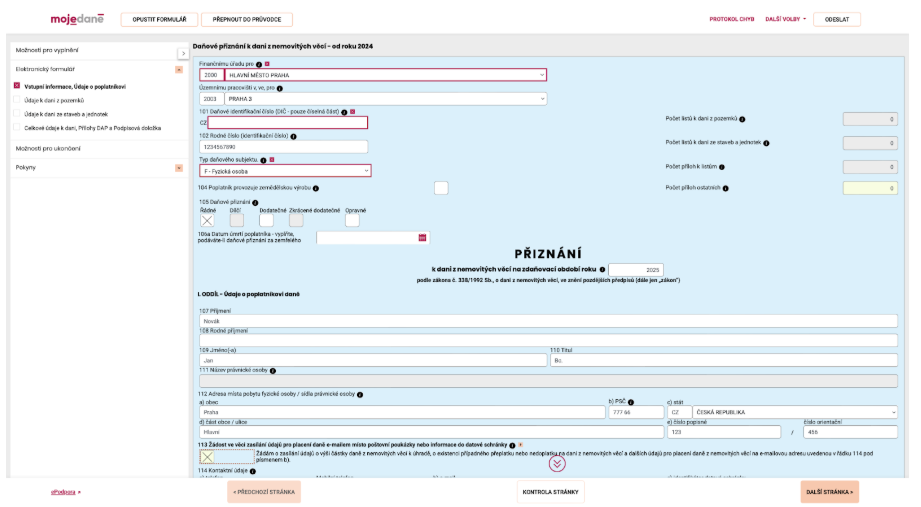

Vstupní informace, Údaje o poplatníkovi

- Finančnímu úřadu pro – vyberte kraj dle místa, kde se daná nemovitost nachází. Pokud máte více nemovitostí v různých krajích, podáváte za každý kraj jedno daňové přiznání.

- Územnímu pracovišti v, ve, pro – vyberte územní pracoviště, na němž je uložen váš daňový spis k dani z nemovitých věcí.

- Daňové identifikační číslo – vyplňte pouze v případě, že vám již bylo při registraci k jiným daním přiděleno.

- Rodné číslo.

- Typ daňového subjektu – fyzická nebo právnická osoba.

- Poplatník provozuje zemědělskou výrobu – zaškrtněte v případě kladné odpovědi.

- Daňové přiznání – první podávané daňové přiznání je řádné.

- Vyplňte vaše osobní údaje (jméno, příjmení, titul, adresa místa trvalého pobytu…) a kontaktní údaje (e-mail, telefon, identifikátor datové schránky).

Údaje k dani z pozemků

K vyplnění této sekce budete potřebovat informace, které jsou veřejně dostupné online na katastru nemovitostí (není potřeba se nikam přihlašovat). Přejděte proto na web Nahlížení do katastru nemovitostí a vyhledejte nemovitost, které se daňové přiznání týká. Přejděte zde na List vlastníka. Následně se můžete pustit do vyplňování údajů k dani z pozemků. Nezapomeňte přiznat daň za každý pozemek, který vlastníte. V našem příkladu jsme vyplnili daňové přiznání za zahradu.

- Předmět daně z pozemků – v katastru nemovitostí vyhledejte podle políčka Druh pozemku.

- Datum zápisu vkladu vlastnického práva nebo datum splnění podmínek pro nabytí vlastnického práva k nemovité věci neevidované v KN vydražené v dražbě – vyplňuje se tehdy, pokud vlastnické právo k nemovité věci nebylo zapsáno do 31. 12. Pokud tomu bylo jinak, nechte prázdné.

- Vyplňte název obce a katastrálního území dle toho, kde se nemovitost nachází.

- Parcelní číslo – najdete pod stejným označením v katastru nemovitostí .

- Výměra parcely – najdete pod stejným označením v katastru nemovitostí.

- Právní vztah – pokud nemovitost vlastníte sami, jste vlastník, pokud například napůl s manželem či manželkou, tak spoluvlastník.

- Výměra zastavěná zdanitelnými stavbami v m2 – pokud se na daném pozemku nachází, vyplňte.

- Právní důvod nároku na osvobození a poslední rok osvobození – vyplňujete, jen když se vás to týká.

Výpočet v tabulce se na základě vámi vyplněných informací provede automaticky. Nemusíte proto sahat po kalkulačce ani hledat v zákonech. Pokud přiznává daň u pozemku ve spoluvlastnictví každý spoluvlastník sám, vyplňujete ještě řádek 223. Zde specifikujete výši vašeho podílu (například jedna polovina).

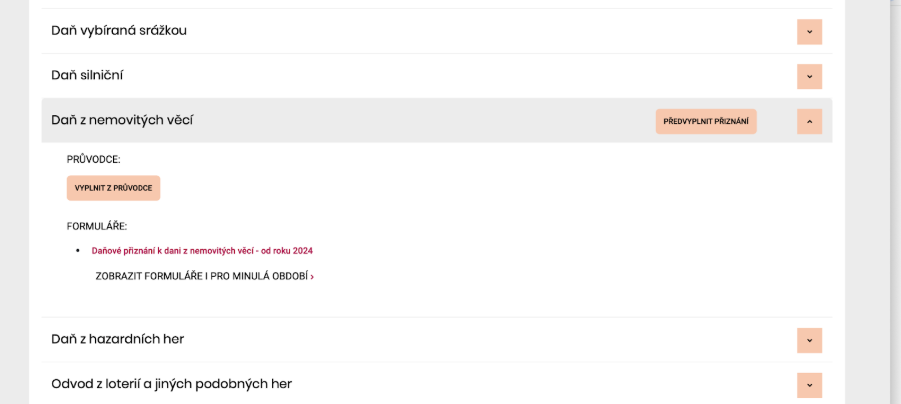

Údaje k dani ze staveb a jednotek

Tato sekce se vás týká v případě, že zdaňujete stavbu nebo jednotku (tedy nejen pozemek). Nezapomeňte opět přiznat daň za každou stavbu a jednotku, kterou vlastníte. V našem příkladu jsme vyplnili daňové přiznání za rodinný dům.

- Předmět daně ze staveb a jednotek – informaci opět najdete v katastru nemovitostí.

- Datum zápisu vkladu vlastnického práva nebo datum splnění podmínek pro nabytí vlastnického práva k nemovité věci neevidované v KN vydražené v dražbě – vyplňuje se tehdy, pokud vlastnické právo k nemovité věci nebylo zapsáno do 31. 12. Pokud tomu bylo jinak, nechte prázdné.

- Vyplňte název obce a katastrálního území dle toho, kde se nemovitost nachází.

- Vyplňte číslo popisné nebo evidenční.

- Číslo jednotky – pokud existuje, jedná se zpravidla o číslo nacházející se za lomítkem za číslem popisným nebo evidenčním.

- Číslo parcely, na níž se nachází zdanitelná stavba nebo stavba, v níž se nachází zdanitelná jednotka – vyplňte dle katastru nemovitostí.

- Typ parcely – najdete na katastru nemovitostí (Stavební parcely jsou na listu vlastnictví označeny zkratkou „St.“, pozemkové parcely jsou vedeny bez zkratky „St.“).

- Právní vztah – pokud nemovitost vlastníte sami, jste vlastník, pokud například napůl s manželem či manželkou, tak spoluvlastník.

- Výměra zastavěné plochy zdanitelné stavby nebo podlahová plocha zdanitelné jednotky v m2 – informaci najdete v katastru nemovitostí.

- Právní důvod nároku na osvobození a poslední rok osvobození – vyplňujete, jen když se vás to týká.

- Řádek 325 – vyplňuje se pouze u zdanitelných jednotek R až Z (1,22 = jednotka v bytovém domě s pozemkem, 1,20 = jednotka v jiném než bytovém domě).

- Řádek 313 – vyplňuje se pouze u zdanitelných staveb H až P.

- Řádek 318 – vyplňuje pouze v případě, že je předmětem daně druh zdanitelné stavby H – budova obytného domu anebo zdanitelná jednotka druhu R, V nebo Z.

- Řádek 320 – týká se vás v případě, že nároku na osvobození podléhá podle zákona pouze část zdanitelné stavby nebo jednotky (viz nápověda).

Výpočet v tabulce se na základě vámi vyplněných informací opět provede automaticky. Pokud přiznává daň ze staveb a jednotek ve spoluvlastnictví každý spoluvlastník sám, vyplňujete ještě řádek 325. Zde specifikujete výši vašeho podílu (například jedna polovina).

Celkové údaje k dani, Přílohy DAP a Podpisová doložka

Ve čtvrté části není potřeba nic vyplňovat, pokud daňové přiznání sestavujete sami. Hotové daňové přiznání můžete prostřednictvím online portálu odeslat. Následně je již jen potřeba zaplatit daň z nemovitosti.

Kdy a kam daň z nemovitosti zaplatit

Daň z nemovitosti za rok 2025 do výše 5 000 Kč je splatná do 1. května 2025. Daň z nemovitosti nad 5 000 Kč je splatná ve dvou stejných splátkách, a to:

- u poplatníků provozujících zemědělskou výrobu a chov ryb do 31. srpna a do 30. listopadu 2025.

- u ostatních poplatníků do 31. května 2025 a do 30. listopadu 2025.

K zaplacení dani z nemovitých věcí lze využít několik způsobů. Můžete daň:

- zaplatit v hotovosti prostřednictvím poskytovatele platebních služeb,

- poštovní poukázkou,

- na pokladně finančního úřadu nebo územního pracoviště,

- nebo bezhotovostním převodem na příslušný účet správce daně.

Pokud jste již daňové přiznání v minulých letech podali, řešíte pouze platbu daně. Její výši na daný rok najdete rovněž na portálu Moje daně. Po přihlášení kliknete na dlaždici s Vaším jménem, poté na INFORMACE A NASTAVENÍ O SUBJEKTU a dole na možnost Daň z nemovitých věcí.

Změny v dani z nemovitosti pro rok 2025

Zásadní změny v dani z nemovitosti přinesl již v roce 2024 schválený konsolidační balíček. Přesto však existuje několik novinek, které se objevují s příchodem nového roku. Pojďme si představit ty nejzásadnější.

Zvýšení základní sazby daně a inflační koeficient

Již v roce 2024 došlo ke zvýšení základní sazby daně, nicméně v některých obcích se to neprojevilo (nebo se to projeví právě až v tomto roce). Základní sazba daně se nicméně plošně zvedla o zhruba 80 %.

Inflační koeficient byl zaveden již v roce 2024. Na jeho základě bude každý rok dle inflační doložky daň z nemovitosti upravena. V roce 2025 je stejně jako v roce 2024 inflační koeficient roven 1.

Změna v místních koeficientech

Další změna se dotkne takzvaných místních koeficientů, které se používají při výpočtu daně z nemovitosti. Ty může na rok 2025 obec stanovit v rozmezí od 0,5 do 5,0. Obce tedy nyní mohou ovlivnit výši výsledné daně.

Nejčastější otázky a odpovědi pro pronajímatele

Platí nájemníci daň z nemovitosti?

Daň z nemovitosti řeší pouze vlastníci nemovitosti, nikoliv nájemníci. Vaši nájemníci tedy žádné daňové povinnosti nemají a nepodávají daňové přiznání k dani z nemovitosti. Jakožto pronajímatelé však samozřejmě můžete výši daně (včetně dalších nákladů) zohlednit v měsíční platbě nájemného.

Co když daň roce 2025 zaplatím, ale v průběhu roku nemovitost prodám?

Pokud zaplatíte daň z nemovitosti například v dubnu 2025 a v srpnu 2025 se rozhodnete pro prodej nemovitosti, zaplacená daň se vám nevrátí (ani v poměrné výši). Nový vlastník nemovitosti bude daň z nemovitosti platit až pro rok 2026. Tato daň se platí vždy dopředu na celý rok.

Jaké mám povinnosti, pokud nemovitost prodám?

Pokud už nějakou nemovitost nevlastníte (prodali jste ji, darovali ji nebo ji jinak pozbyli), musíte tuto skutečnost oznámit finančnímu úřadu. Tuto skutečnost je potřeba finančnímu úřadu sdělit do 31. ledna 2025. Zákon v tomto případě nestanovuje formu podání a neexistuje proto jednotný formulář. Obvykle se proto používá doporučený dopis nebo zaslání zprávy do datové schránky.

Jak platí daň z nemovitosti spoluvlastníci nemovitosti?

Pokud nemovitost spadá do spoluvlastnictví (například jste koupili nemovitost s vaší přítelkyní, nebo nemovitost zdědili společně se sourozenci), můžete si vybrat ze dvou způsobů. Buď daň přizná a zaplatí jeden spoluvlastník za všechny, nebo každý podá daňové přiznání za sebe a zaplatí svou poměrnou část.

Co když nestihnu daňové přiznání podat včas?

Pokud daňové přiznání nepodáte včas, hrozí vám pokuta. Úředníci mohou být ze zákona shovívaví pouze 5 pracovních dnů. Po uplynutí této doby zaplatíte 0,05 % vyměřené daně za každý den prodlení. Pokuta se přitom může vyšplhat maximálně na 5 % vyměřené daně (a zároveň maximálně 300 000 Kč).